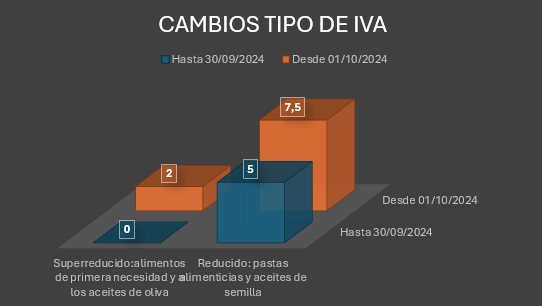

Desde hoy 1 de octubre de 2024, tenemos un nuevo cambio en los porcentajes de IVA vigentes hasta final de año.

El tipo del 0% de los alimentos básicos se situará en el 2% y el del 5% en el 7,5%. Al 7,5% y Recargo de equivalencia 1%: pastas alimenticias y aceites de semilla.

Al 2%: y Recargo de equivalencia 0,26%: alimentos de primera necesidad y a los aceites de oliva.

PRÓRROGA ENTRADA EN VIGOR REGLAMENTO VERI*FACTU

En el consejo de ministros del 2 de diciembre de 2025 se pospuso la entrada en vigor del Reglamento VERI*FACTU. Inicialmente debía aplicarse el 1 de enero de 2026 para los contribuyentes en Impuesto sobre sociedades y el 1 de julio de 2026 para empresarios y profesionales en IRPF, según el Real Decreto 254/2025.

Las nuevas fechas propuestas son: 1 de enero de 2027 para contribuyentes en Impuestos sobre Sociedades y 1 de julio de 2027 para empresarios y profesionales. Esta prórroga será válida solo si el Congreso la aprueba o deroga en un plazo de 30 días.

VERI*FACTU - NO VERI*FACTU

¿Ya te has adaptado a la normativa VERI*FACTU?

Quienes tributan por Impuesto sobre Sociedades deberán utilizar un sistema VERI*FACTU o no VERI*FACTU desde el 1 de enero de 2026. Para autónomos y empresarios, la fecha de inicio es el 1 de julio de 2026.

Para ello existen varios programas adaptados en el mercado e incluso la Agencia Tributaria ha introducido una herramienta para poder generar las facturas. Si quieres avísanos y hablamos, para no dejarlo para el último momento.

VENTAJAS DE VERI*FACTU

VERI*FACTU permite demostrar el cumplimiento de obligaciones fiscales.

Cuando la factura se emite al consumidor final, se indica que el IVA pagado ha sido transferido a la Agencia Tributaria.

Si la factura se emite a otra empresa o profesional, a la ventaja anterior se une que esta puede deducirla como gasto ya que la autenticidad de la factura queda garantizada.

La comunicación voluntaria con la Agencia Tributaria puede mejorar la percepción de la entidad emisora.

Las facturas no requieren almacenamiento físico, ya que quedan registradas por la Agencia Tributaria.

Cambios en los tipos de IVA

Desde hoy 1 de octubre de 2024, tenemos un nuevo cambio en los porcentajes de IVA vigentes hasta final de año.

El tipo del 0% de los alimentos básicos se situará en el 2% y el del 5% en el 7,5%. Al 7,5% y Recargo de equivalencia 1%: pastas alimenticias y aceites de semilla.

Al 2%: y Recargo de equivalencia 0,26%: alimentos de primera necesidad y a los aceites de oliva

CUIDADO. HAN EMPEZADO LAS ESTAFAS DE LA RENTA

Cuidado si has recibido un SMS similar a este.

Es bastante probable que sea un intento estafa. Tratan de robar tu dinero y/o tus datos personales.

Antes de pulsar ningún link, es mejor entrar directamente en la página Web de la Agencia Tributaría (https://sede.agenciatributaria.gob.es/)o ponerte en manos de un profesional, en De Hoyos y Medina, estaremos encantados de ayudarte.

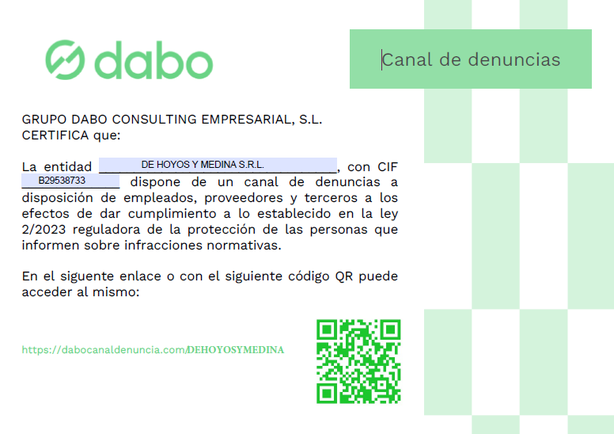

CANAL DE DENUNCIAS

Nos adaptamos a la normativa publicada en el BOE de 21 de febrero de 2023 de la ley 2/2023, de 20 de febrero, reguladora de la protección de las personas que informan sobre infracciones normativas y de lucha contra la corrupción.

Por lo que a partir de hoy si deseas poner una denuncia sobre cualquier posible irregularidad, incumplimiento o comportamiento contrario a la legalidad, lo puedes hacer de forma anónima o identificada, pinchando en el botón que hemos habilitado al final de nuestra página Web, desde ese enlace puedes realizar también un seguimiento de su estado.

CUIDADO NOTIFICACION FALSA DE LA AGENCIA TRIBUTARIA

AVISO:

Acabo de detectar que a algunos de mis clientes, le están llegando, avisos a su correo electrónico de que tienen una notificación pendiente de Hacienda en su cuenta de la Dirección Electrónica

Habilitada Única (DEHÚ) y te da un enlace directo a una página donde pone tu correo y te pide una contraseña. ¡ES FALSO! no metáis ningún dato.

La página Web real es https://dehu.redsara.es/ ESTA ES SEGURA aparece el código https y termina en .es

La FALSA es agenciatributaria.sh/ No aparece que sea http y termina en .sh

Nunca deis información privada o de contraseñas en páginas que no estéis seguros

Ampliamos nuestra área de servicios

Desde De Hoyos y Medina, nos complace informarles que hemos llegado a Güevejar para poder ayudarles:

- Asesoría fiscal y contable para autónomos y sociedades

- Tramites con la administración

- Declaraciones de renta

…

No duden en ponerse en contacto con nosotros, por teléfono 683377197, por correo electrónico [email protected] o pedir una cita y los visitamos en su domicilio (Habitantes de Güevéjar, Granada capital y área metropolitana.

Pero recuerda da igual donde vivas por medios telemáticos te ayudamos estés donde estés.

Ademas de seguir manteniendo nuestra oficina de Estepona.

Busca en nuestra Web

C/Maestranza 3A Güevéjar (Granada)

C/Luis Buñuel,5 bloque 16 3C

Estepona (Málaga)

Tlf: 683377197

Disponibilidad por Whatsapp